Как рассчитать ежемесячный платеж по кредиту

Современный гражданин хочет быть в курсе происходящего. Становится недостаточным просто получить кредит от финансовой организации. Хочется суметь самостоятельно уметь рассчитывать суммы, необходимые для ежемесячной оплаты. Рассмотрим самые популярные способы произведения необходимых калькуляций.

Как рассчитать сумму ежемесячного платежа по кредиту?

Данный вопрос выступает наиболее популярным в виртуальном пространстве. В зависимости от типа кредитования можно выделить несколько разновидностей расчетов. Существует возможность совершения самостоятельных расчетов, либо применения онлайн калькулятора. Прежде, чем расписывать оба способа, попробуем разобраться в понятии ежемесячного обязательного платежа.

Что такое ежемесячный платеж по кредиту?

Договор кредитования отображает факт получения ссудного капитала заемщиком. Также подразумевается наличие обязательства по возврату полученной суммы денег, отягащенной процентными ставками через некоторый промежуток времени. Сумма долга делится практически поровну помесячно на весь период действия договора. Покрытие долговых обязательств производится помесячно, путем внесения обязательных платежей. Каждый обязательный платеж, требуемый оплаты в течение 30 дней является ежемесячным платежом по кредиту.

Варианты расчета платежей

Основной цифрой для произведения расчетов выступает сумма договора кредитования. Соотносится общая сумма задолженности с периодом действия соглашения. Непосредственный график предоставляется специалистами кредитного учреждения. Сумма ежемесячной оплаты вычисляется калькулятором, либо при использовании особенной формулы.

Самостоятельный расчет, используя формулы

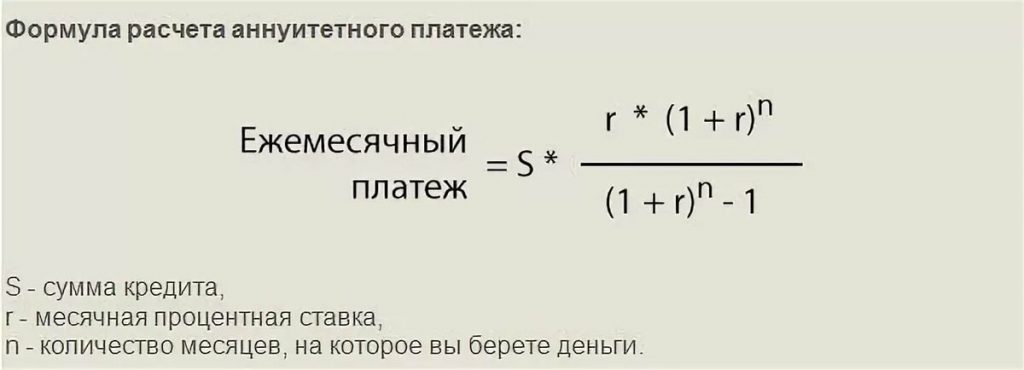

Пользователи заемным капиталом всегда знают, как рассчитать платежи. Любая банковская организация, информационный портал предоставляют интересующие формулы для исчислений. Платежи бывают двух разновидностей. Равные помесячные взносы называются аннуитетными. При делении общей суммы по равнозначным частям с уменьшающимся помесячным процентом, разновидность оплаты носит название дифференцированной.

Расчет ежемесячных платежей на официальном сайте банка

При затруднительных способностях к произведению самостоятельных подсчетов потребуется использование специализированного калькулятора. Машинные подсчеты помогают определить размер платежей для последующего погашения долга. Виртуальные калькуляторы не предоставляют точных данных. Подсчеты принято считать приблизительными. Подобные виды исчислений производятся предварительно. Участвующие в калькуляциях переменные не точные. Вводятся приблизительные сроки кредитования, процент и тип будущих платежей.

Онлайн калькулятор

Онлайн калькулятор поможет предварительно прикинуть сумму общей задолженности, обязательных для внесения ежемесячных платежей. Опираться на подобные методы расчетов следует заблаговременно перед подачей заявления в банк. В качестве результатов бывают получены общие цифры, не слишком приближенные к реальности. По факту обращения к помощи финансового учреждения могут быть подключены дополнительные услуги, комиссии. Клиенту может быть предложено оформление страхования жизни. В подобном случае процентная ставка будет уменьшена. И, наоборот, при отказе от страхования жизни банки практикуют увеличение годовых процентов по договору.

Аннуитетный метод просчета ежемесячных платежей

Высчитать аннуитетную форму исчислений не представляет особого труда. Потребуется лишь уяснить, что данный вид подразумевает под собой одинаковые части основной суммы кредитования. Данный способ подсчета выступает наиболее предпочтительным и популярным среди населения. К первой половине части долга относятся проценты, остальная задолженность касается непосредственного погашения основного вида финансовых обязательств перед банком.

Пример по аннуитетному методу

Рассмотрим конкретный пример кредитования. Предположим, общий объем задолженности составляет 300 000 рублей. Периодом кредитования считается полгода - 6 месяцев. Ежегодный процент установлен в размере 9%. Фактические вычисления будут выглядеть следующим образом: 300000*(0,00075+(0,00075/(1+0,00075)-(6-1)). Пользователь кредитных средств будет ежемесячно вносить сумму, равную 32189 рублей. Касаемо процентов потребуется использовать не полноценный процент, а долю от общего процента. Доля рассчитывается путем деления на 12. Данная разновидность позволяет легко вычислить ежемесячные выплаты.

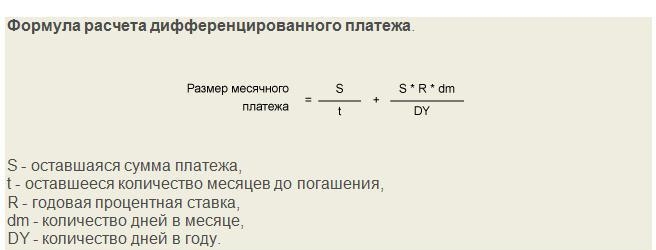

Дифференцированный метод просчета ежемесячных платежей

Посчитать можно не только аннуитетный вид произведения начислений, но и дифференцированный. Данный способ расчета выступает более справедливым с точки зрения кредитополучателя. При подобном виде исчислений происходит постепенное уменьшение основной части задолженности. Сумма долга будет состоять из двух частей. Первая часть - фиксированное число. Остаток задолженности составляет постепенно уменьшающаяся часть долга. Чтобы производить вычисления по данной формуле потребуется использование нескольких переменных:

- общая сумма взноса

- процентная ставка

- количество месяцев действия соглашения

Формула просчета и пример

Для произведения последующих вычислений потребуется значение максимальной оплаты. Основным взносом станет число, равное сумме кредитования, деленной на месяцы действия договора. Чтобы понять, какова сумма начисленных процентов, потребуется перемножить остаточный долг по соглашению с учетным процентом. Выявленное число необходимо разделить на 12.

Рассмотрим простой пример, демонстрирующий дееспособность данного метода на практике. Представим, что общая сумма договора займа составляет 240 000 рублей. Ставку возьмем стандартную 9 %. Длительность соглашения будет составлять 6 месяцев. Чтобы посчитать размер основного взноса потребуется 240000 разделить на 6. Итоговое число рано 40 000 рублей.

После подписания договора происходит дальнейшее вычисление и изменение финансовых средств, обязательных для внесения. Если обратиться к рассмотрению первого месяца, получаем:

40000+(240000-40000*0)*0,09/12 = 41800 рублей.

Второй месяц действия соглашения демонстрирует иную картину:

40000+(240000-40000*1)*0.09/12 = 41500 рублей.

Третий месяц также будет отличаться от предыдущих:

40000+(240000-40000*2)*0.09/12 = 41200 рублей.